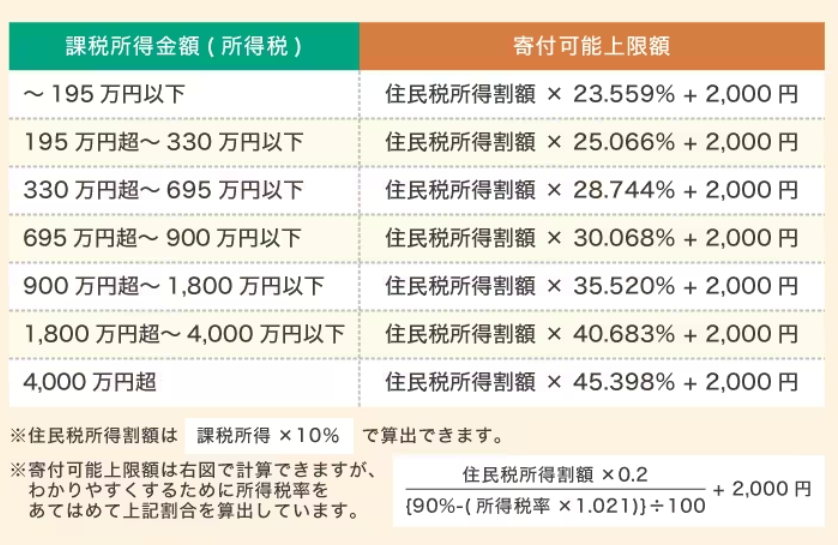

控除上限額の計算方法

ふるさと納税控除上限額を計算することも可能です。収入が去年と同等という前提であれば、去年の確定申告書の控えと住民税決定通知書から計算に必要な情報を確認できます。計算に使用するのは、所得税の確定申告書に記載された課税所得金額と、住民税課税決定通知書に記載されている都道府県税の税額控除前所得割額と市民税の税額控除前所得割額の合計です。

寄付可能上限額=住民税所得割額×課税所得に応じた変数x+2,000円

控除上限額は上記の計算式から求められますが、変数xの値は課税所得金額に応じて段階的に変わります。

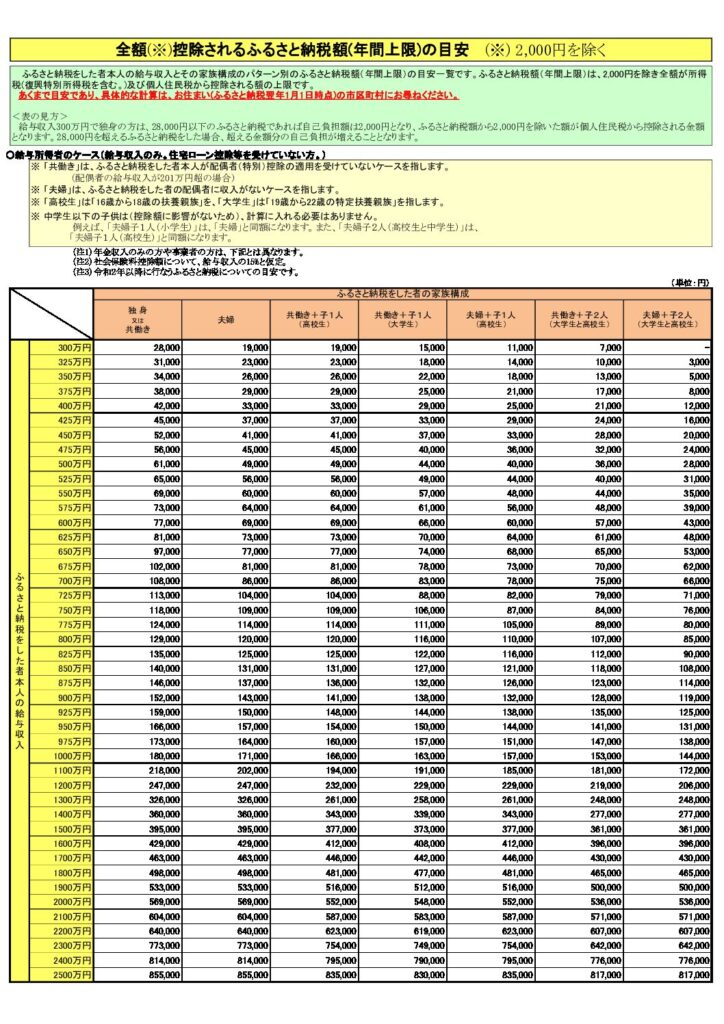

控除上限額早見表(下の表が開きます)

年金受給者の方は?

「年金受給者でもふるさと納税できるのか?」という疑問を持たれている方が多いようです。そもそも、ふるさと納税は「納税」と銘打たれているものの、実質的には寄付です。そのため、希望すれば年金受給者でも問題なくふるさと納税をすることができます。ただし、ふるさと納税の実質的な負担額を2,000円にとどめることができるかどうかは年金収入に依存します。ふるさと納税の控除上限額を決定する住民税所得割額は、課税対象の額に比例してくるからです。

以下は公的年金収入分布ごとの控除上限をまとめた表です。あくまで目安ではありますが、65歳以上で公的年金収入が150万円以下の場合は上限が0円になり、寄付額がすべて自己負担になってしまうことがわかります。ふるさと納税をより楽しみたいとお考えの方は、上記の寄付金額上限を参考に制度の利用を検討するようにしましょう。

確定申告とは?

確定申告とは、毎年1月1日から12月31日までの1年間に生じた全ての所得の金額とそれに対する所得税及び復興特別所得税の額を計算し、申告期限までに確定申告書を提出して、源泉徴収された税金などとの過不足を精算する手続きです。 個人で事業を営んでいる個人事業主等は確定申告をする必要がありますが、基本的に、ひとつの企業から給与を受け取っている給与所得者は、年末調整により精算が完了しているため確定申告をする必要はありません。ただし年間2,000万円以上の給与所得者、または医療費控除やふるさと納税を含む寄付金控除を受ける場合などは、給与所得者であっても確定申告が必要になります。